환급

환급

환급의 개요

환급이란 수출용 원재료를 수입하는 때 납부하였거나, 납부하여야 할 관세 등을 관세법 등의 규정에도 불구하고 환급특례법에 의하여 수출자 또는 수출물품 제조자에게 돌려주는 제도입니다.

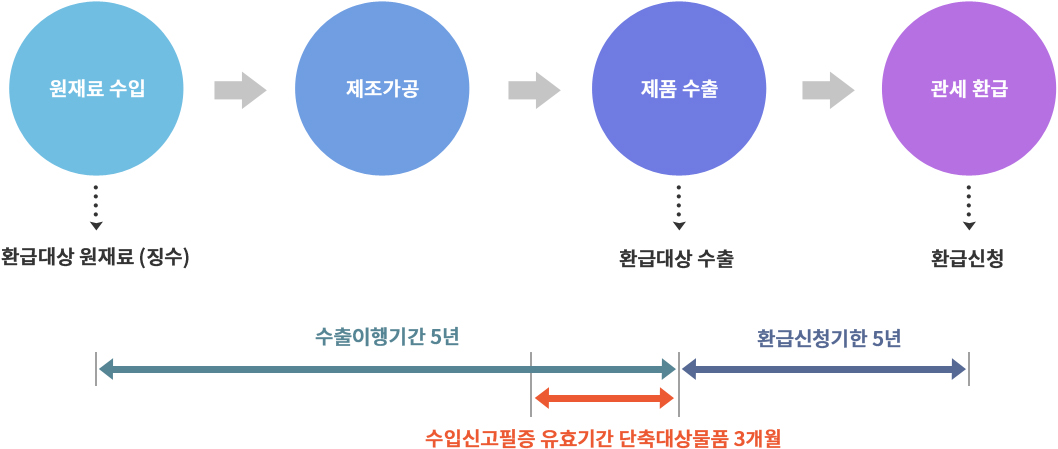

환급 업무PROCESS

관세 등을 납부하고 수입한 원재료가 수출물품에 제조에 사용되고, 환급대상 원재료에 해당하며, 수출이행기간(수출신고수리일~5년) 이내에 환급대상 수출 등에 제공된 경우 환급 가능합니다.

환급의 종류

환급은 환급 주체에 따라서 환급신청인이 환급특례법에 의하여 관세청에 직접 환급 신청하고, 환급세액을 수령하는 직접환급과 수출자가 관세청으로 부터 직접환급 받은 세액을 협력사로 전달하는 간접환급이 있다.

| 구분 | 내용 | 필요서류 | |

| 직접환급 | 개별환급 | 원칙적인 환급방법으로서, 모든 수출기업/모든 수출물품에 대해 신청가능한 환급 |

|

| 간이정액환급 | 중소기업으로 전년도 환급세액이 6억 이하인 업체가 제조하여 수출한 물품에 대하여 신청가능한 환급 |

|

|

| 간접환급 | 분할증명서 | 관세를 납부한 수입원재료에 대하여 원상태로 수출자 등에게 제공한 경우 납부세액 증빙서류로서 발급하는 서류 |

|

| 기초원재료 납세증명서 |

관세를 납부한 수입원재료에 대하여 제조/가공한 후 수출자 등에게 제공한 경우 납부세액 증빙서류로서 발급하는 서류 |

|

|